A empresa que é tributada pelo lucro real pode optar pela destinação de parte do Imposto de Renda Pessoa Jurídica (IRPJ) e apoiar iniciativas que estejam alinhadas ao seu perfil e aos seus valores. É possível direcionar até 10% às causas que forem escolhidas.

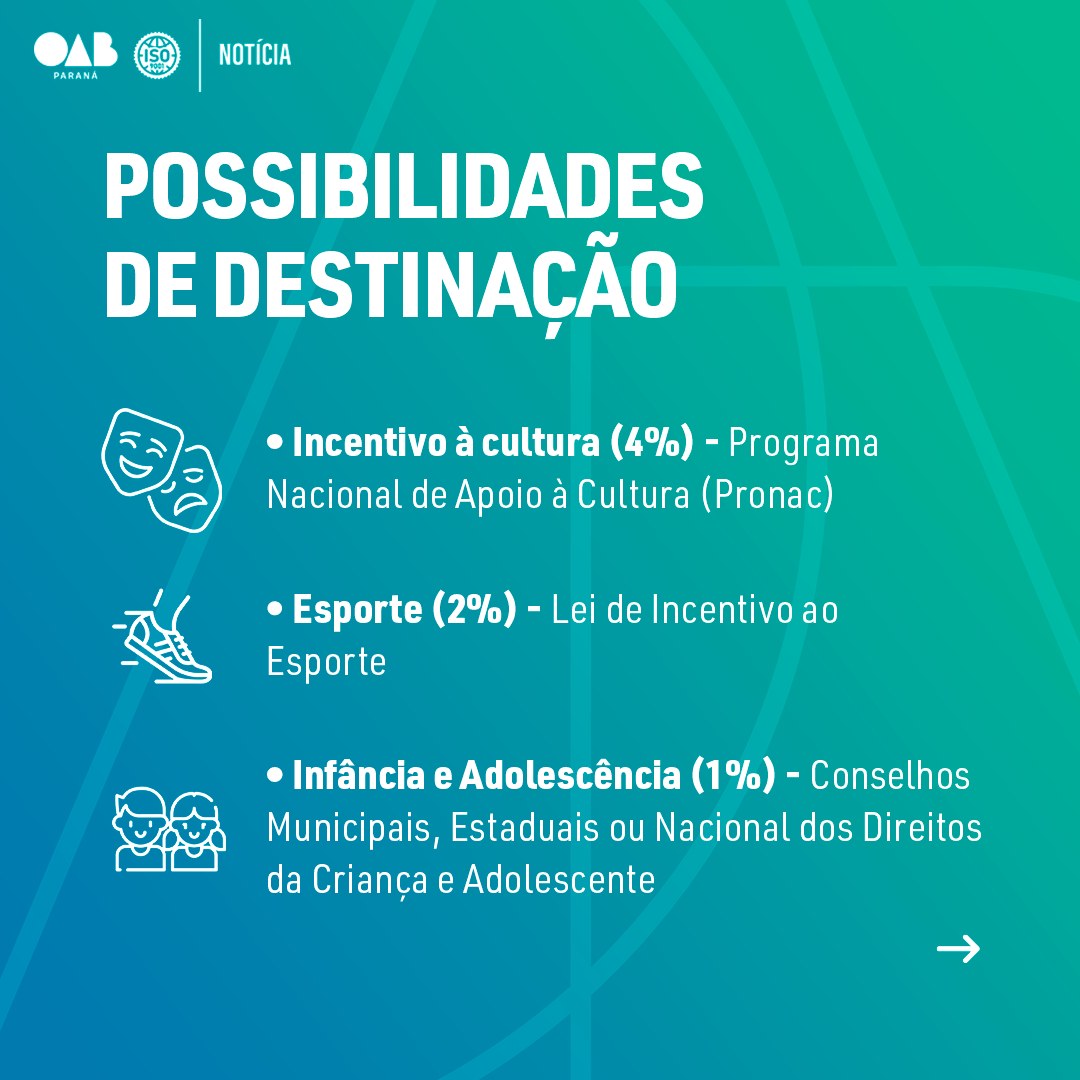

Para o incentivo à cultura, a margem é de 4%, que podem ser destinados via Programa Nacional de Apoio à Cultura (Pronac), instituído pela Lei 8.313/1991, conhecida como Lei Rouanet.

Até 2% do valor do imposto pode ser destinado a doações e patrocínios voltados a atividades desportivas, conforme preveem a Lei de Incentivo ao Esporte, a 11.348/2006, e a Lei Lei 14.439, de 2022.

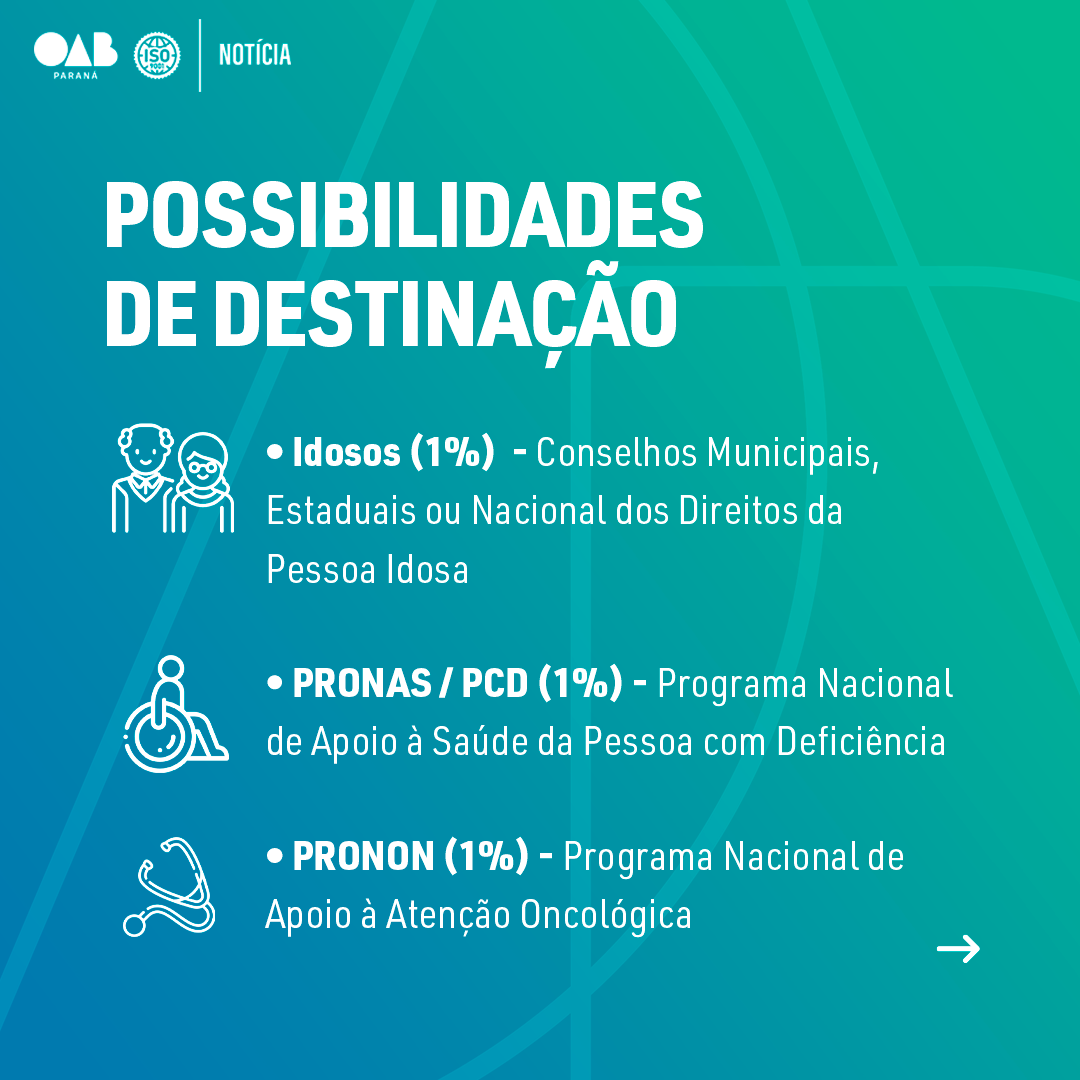

É possível ainda direcionar 1% a cada uma das seguintes causas: infância e adolescência; e pessoa idosa, por meio dos respectivos conselhos estaduais, municipais ou nacional sobre o tema; PCDs, por meio do Programa Nacional de Apoio à Saúde de Pessoas com Deficiência (Pronas/PCD); e pessoas com câncer, por meio do Programa Nacional de Apoio à Atenção Oncológica (Pronon).

Para orientações específicas de acordo com a operação da empresa, recomenda-se consultar os advogados responsáveis pelos tributos do negócio.